Pour les Français qui séjournent longtemps à l’étranger, la question de l’assurance santé internationale est cruciale.

Ce choix préoccupe souvent les futurs expatriés, car à l’étranger, le fonctionnement et le prix de la santé diffèrent souvent beaucoup du modèle français de l’Assurance Maladie.

Pour partir l’esprit tranquille et éviter les mauvaises surprises, il faut donc se poser les bonnes questions afin de faire le bon choix entre les options existantes.

Nous vous présentons ici l’intérêt d’une assurance santé internationale, ainsi que les différentes possibilités dont disposent les Français de l’étranger pour couvrir leur santé.

Qu’est-ce que l’assurance santé internationale ?

Une assurance santé internationale est un contrat conçu pour couvrir l’assuré dans tous ses déplacements à travers le monde. Une telle assurance peut être vue comme le duo assurance maladie + mutuelle privée.

L’assurance maladie internationale : indispensable pour être protégé à l’étranger

L’expression générique « assurance maladie » fait référence à un dispositif chargé d’assurer un individu face à de nombreux risques lors d’un séjour à l’étranger. Les risques en question sont tous ceux liés à la maladie, aux accidents du travail, à l’invalidité, à la maternité, au décès, etc.

Dans le cadre d’un séjour en dehors de votre pays, contracter une assurance maladie internationale vous permet de bénéficier des garanties proposées par des organismes privés.

Cela peut être fait à titre individuel ou familial, en complément ou en supplément des prestations de l’Assurance maladie obligatoire (autrement dit, la Sécurité sociale).

Un tel contrat donne accès, au minimum, à :

- Une prise en charge des frais de santé (consultations, hospitalisation, urgences, etc.)

- Une assistance rapatriement (prise en charge logistique et financière d’un retour anticipé vers le pays de résidence en cas d’accident ou de maladie survenant à l’étranger)

- La responsabilité civile en cas de dommages humains ou matériels causés à un tiers.

L’assurance santé internationale est donc un bon moyen d’éviter les conséquences financières souvent très lourdes liées à des dommages causés loin de chez soi.

Quand faut-il souscrire une assurance santé internationale ?

Globalement, la réponse est très simple : il est important de souscrire une assurance santé internationale dès lors que vous partez à l’étranger.

Ainsi, les motifs de séjours suivants sont une bonne raison de couvrir votre santé à l’étranger :

- Expatriation

- Voyage au long cours

- Mission professionnelle

- Stage

- Études

- Vacances

- Etc.

Notez qu’à chaque situation correspond une assurance et que les compagnies proposent très souvent des contrats spécifiques.

Quelles sont les solutions d’assurance santé internationale expatrié les plus répandues ?

Les solutions pour prendre soin de votre santé à l’étranger sont nombreuses. Il existe, effectivement, une multitude d’offres et de formules de contrats d’assurance internationale sur le marché :

- Assurance voyage

- Offres spécialement conçues pour certaines destinations

- Assurance expatriation, tour du monde ou PVT (Programme Vacances Travail)

- Contrats courts ou longs séjours

- Etc.

Les assurances habitation ou celles de carte bancaire proposent également des garanties internationales. Cependant, ces dernières ont des garanties et des durées limitées.

Pour être correctement couvert, il est donc conseillé de se tourner vers un assureur spécialisé sur l’international. Il existe deux grands types d’assurance médicale mondiale :

- Les assurances totalement privées

- La Caisse des Français de l’Étranger (CFE).

Tout expatrié ou voyageur est totalement libre de choisir la solution qu’il préfère. Notez toutefois que certains pays exigent un niveau de garanties minimal ou la souscription d’un contrat auprès d’une compagnie agréée avant d’accorder un titre de séjour.

Ces conditions sont généralement remplies par les compagnies françaises d’assurance internationale, mais mieux vaut tout de même s’en assurer avant de signer tout contrat.

1. L’assurance santé internationale « au premier euro » : la solution privilégiée des expatriés

L’assurance santé internationale au premier euro est aujourd’hui l’une des solutions les plus choisies par les Français installés à l’étranger.

Qu’est-ce qu’une assurance santé « au premier euro » ?

Une assurance « au premier euro » prend en charge vos frais de santé dès le premier euro dépensé, sans passer par un régime local obligatoire ou la Sécurité sociale française.

Concrètement :

- Vous êtes remboursé directement par votre assureur

- Les démarches sont centralisées

- La gestion du contrat se fait en français

- Vous n’avez pas besoin de maîtriser le système de santé local

Même si vous êtes affilié au régime obligatoire du pays de résidence, cette assurance fonctionne de manière indépendante.

Une couverture pensée pour les expatriés

Ces contrats sont spécifiquement conçus pour l’expatriation :

- Réseaux de soins partenaires dans de nombreux pays

- Garanties adaptées aux standards médicaux internationaux

- Contrats régis par le droit français (protecteur pour l’assuré)

- Large choix de formules selon votre budget, votre destination et la durée de votre séjour

Cette flexibilité explique pourquoi l’assurance santé internationale est souvent considérée comme offrant un bon rapport qualité-prix pour les expatriés.

Le principal inconvénient : le questionnaire médical

La souscription à une assurance santé internationale implique généralement de remplir un questionnaire médical.

En cas d’antécédents médicaux (maladie chronique, opération lourde, traitement en cours), l’assureur peut :

- Refuser l’adhésion

- Accepter avec exclusion des pathologies préexistantes

- Appliquer une surprime (majoration des cotisations)

- Accepter sans condition (selon le profil)

Ce point constitue la principale limite de ce type de contrat.

2. La CFE : l’assurance santé publique des Français expatriés

La Caisse des Français de l’Étranger (CFE) a été créée en 1978 pour permettre aux expatriés de conserver une couverture maladie similaire à celle de la Sécurité sociale française.

Il s’agit d’un organisme de droit privé chargé d’une mission de service public.

Les avantages de la CFE

1. Une adhésion ouverte à tous

L’un des grands atouts de la CFE est l’absence de sélection médicale :

- Aucun questionnaire de santé

- Aucune exclusion liée aux antécédents

- Aucune majoration pour raisons médicales

L’adhésion est facultative, mais ouverte à tous les expatriés français.

2. La continuité des droits sociaux

La CFE permet :

- De continuer à cotiser volontairement pour la retraite

- De ne pas perdre de trimestres durant l’expatriation

Elle maintient également un lien administratif avec la France.

Au retour, vous retrouvez immédiatement votre affiliation à la Sécurité sociale.

Sans CFE, vous devez justifier de trois mois de résidence stable en France pour réintégrer le régime général.

Les limites de la CFE

Malgré ses avantages, la CFE présente deux inconvénients majeurs :

1. Des cotisations relativement élevées

Le coût peut être important, notamment pour les familles ou les expatriés plus âgés.

2. Des remboursements basés sur les tarifs français

Les remboursements sont calculés selon les barèmes de la Sécurité sociale française, souvent très inférieurs aux tarifs pratiqués à l’étranger.

Exemple :

La base de remboursement d’une consultation chez un médecin généraliste est de 25 €, même si la consultation coûte 80 € ou 120 € dans votre pays de résidence.

Faut-il souscrire une complémentaire à la CFE ?

Dans la majorité des cas, les expatriés optent pour une assurance complémentaire à la CFE afin de :

- Améliorer les niveaux de remboursement

- Couvrir les dépassements d’honoraires

- Bénéficier de garanties élargies (hospitalisation, optique, dentaire, etc.)

Assurance santé internationale ou CFE : quelle solution choisir ?

| Avantages | Inconvénients | |

| Assurance internationale au 1er euro | + Remboursement des frais réels engagés et dès le premier euro dépensé + Tarifs de soins négociés + Gestion rapide et simplifiée des dossiers par un seul et unique interlocuteur + Souplesse et adaptabilité de la couverture selon les besoins spécifiques de chacun + Nombreux services complémentaires disponibles (rapatriement, soins dentaires et optiques, assistance juridique, etc.) | – Perte des droits à la Sécurité sociale française – Obligation de remplir un questionnaire médical avant la souscription (risque de refus ou de surprime) |

| CFE | + Adhésion accessible à tous, sans questionnaire médical + Aucune possibilité d’exclusion | – Remboursements limités aux plafonds de la Sécurité sociale française – Nécessité d’avancer les frais – Offre peu personnalisable |

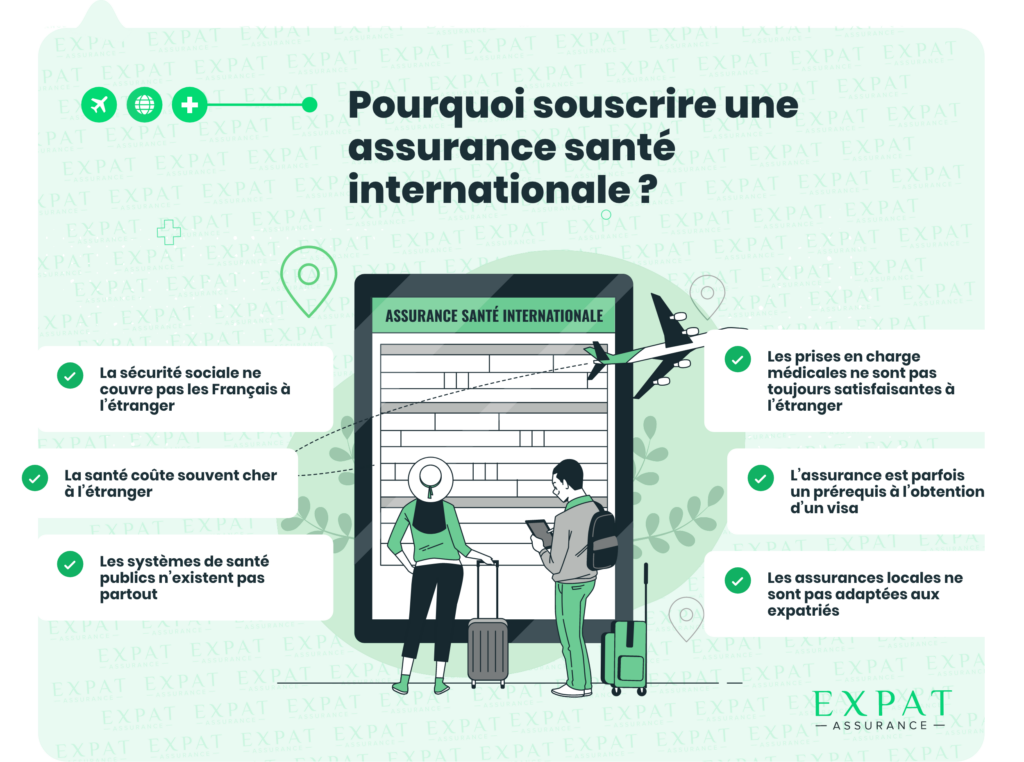

Pourquoi souscrire une assurance santé internationale ?

En voyage à l’étranger, il suffit d’une consultation chez le médecin, d’un passage aux urgences, d’une hospitalisation prolongée ou d’un sinistre causé accidentellement à autrui pour que le rêve se transforme en cauchemar.

Tour d’horizon des différentes raisons de s’assurer lors d’un séjour à l’étranger.

1. Les frais médicaux sont souvent très élevés à l’étranger

Dans de nombreux pays, les coûts de santé sont bien supérieurs à ceux pratiqués en France.

- Consultation généraliste :

- 40 € au Japon

- 80 € aux États-Unis

- Consultation spécialiste :

- 90 € au Canada

- 135 € au Royaume-Uni

- Hospitalisation :

- 11 000 € en Chine

- 22 000 € aux États-Unis

En cas d’accident ou de maladie grave, la facture peut rapidement atteindre plusieurs dizaines de milliers d’euros.

Une assurance santé internationale permet de couvrir :

- Les consultations

- Les hospitalisations

- Les médicaments

- Les examens médicaux

2. Le rapatriement sanitaire est extrêmement coûteux

Dans certains pays, les infrastructures médicales sont insuffisantes :

- Manque d’équipements

- Délais de prise en charge longs

- Absence de structures spécialisées

Un rapatriement sanitaire peut alors être nécessaire.

Coût moyen d’un transport médicalisé : environ 40 000 €.

Sans assurance, ces frais (billets d’avion, transport en ambulance, équipement médical) restent entièrement à la charge du patient.

3. La Sécurité sociale française ne couvre pas l’expatriation

Un Français qui s’installe à l’étranger perd son affiliation à la Sécurité sociale après trois mois hors du territoire (hors travailleurs détachés).

Pour les courts séjours :

- Les frais doivent être avancés

- Le remboursement n’est pas garanti

- Le rapatriement n’est jamais pris en charge

Cas particulier : la CEAM en Europe

La Carte Européenne d’Assurance Maladie (CEAM) permet une prise en charge dans l’Union européenne, en Suisse, en Norvège, en Islande et au Liechtenstein.

Limites :

- Remboursement selon les barèmes du pays visité

- Pas de couverture rapatriement

- Pas de garanties complémentaires

La CEAM ne remplace donc pas une assurance santé internationale complète.

4. Une assurance peut être obligatoire pour obtenir un visa

Certains pays exigent une assurance maladie internationale pour délivrer un visa (ex. : Chine, Russie, Algérie, Brésil).

De plus, de nombreux États demandent :

- Une couverture santé et accident

- Une garantie spécifique incluant le Covid-19

L’attestation d’assurance peut être exigée avant l’embarquement.

5. Les assurances locales sont souvent insuffisantes

Dans certains pays, le système public est limité ou peu performant. Même lorsqu’une affiliation locale est obligatoire :

- Les remboursements peuvent être faibles

- Les soins privés restent coûteux

- Les rapatriements ne sont pas couverts

- Les démarches se font dans la langue locale

Une assurance santé internationale offre généralement :

- Une couverture plus large

- Des garanties adaptées aux expatriés

- Une prise en charge dans plusieurs pays

6. Une protection globale au-delà des frais médicaux

Selon le contrat, une assurance internationale peut également couvrir :

- La responsabilité civile à l’étranger

- L’assistance juridique

- L’annulation de voyage

- La perte de bagages

Elle permet ainsi d’éviter des dépenses imprévues et de bénéficier d’un accompagnement en cas de difficulté.

8 astuces pour bien choisir la meilleure assurance santé internationale

Le choix est très large en matière d’assurance maladie privée pour l’étranger. Il n’est pas forcément facile d’y voir clair lorsqu’il s’agit de trouver le contrat le plus adapté à chaque situation.

Tous les expatriés ou voyageurs n’ont pas les mêmes besoins en termes d’assurance santé internationale. Découvrez donc les critères sur lesquels vous baser et les questions à vous poser pour un choix éclairé.

1. Quel est votre pays de destination ?

Cette question est cruciale puisqu’il est important de prendre en compte la qualité et la facilité d’accès des soins disponibles sur place ainsi que leur coût. Il convient de connaître les spécificités du système de santé de son pays d’accueil.

La qualité du système de santé local

Si vous partez, par exemple, aux États-Unis, en Argentine ou en Chine, la qualité des soins que vous pouvez espérer recevoir ne sera pas du tout la même.

Si certains pays disposent de professionnels et d’établissements de santé de haut niveau, d’autres manquent cruellement de médecins bien formés et d’infrastructures modernes. L’engorgement du secteur public peut entraîner des délais de prise en charge très longs.

Le coût des soins

Indépendamment de la qualité de soins qu’il est possible de recevoir, leur coût varie grandement d’un pays à l’autre. Aux États-Unis, par exemple, les tarifs de soins sont particulièrement élevés : une consultation chez un généraliste coûte, au minimum, l’équivalent de 80 €.

Dans d’autres pays, comme en Afrique, le coût des soins peut être bien plus raisonnable. Cependant, il est nécessaire de se renseigner sur la qualité des différents réseaux de santé.

En Amérique latine, par exemple, les soins sont relativement peu chers dans les établissements publics, mais ces derniers sont également de mauvaise qualité. Les soins sont bien meilleurs dans les établissements privés qui sont par contre bien plus onéreux.

Définir ses priorités selon le pays d’accueil

Par conséquent, les points forts de votre contrat d’assurance santé internationale ne devront pas nécessairement être les mêmes.

Si vous vous expatriez dans un pays dépourvu d’infrastructures de qualité, l’accent devra être mis sur les conditions de rapatriement ou d’évacuation vers un pays mieux équipé en cas d’accident ou de maladie grave.

Si votre pays d’accueil dispose de conditions de soins équivalentes à la France, mais onéreuses, il faudra accorder plus d’importance aux conditions de prise en charge financière des soins les plus conséquents.

2. Quels sont vos besoins en matière de soins ?

Avant de choisir une assurance maladie privée pour l’étranger, il est important de faire le point sur vos besoins probables et/ou spécifiques en matière de soins.

Ainsi, si vous avez des problèmes d’optique, il est plus intéressant de prendre une couverture avec des plafonds hauts à ce niveau.

Une personne avec des problèmes d’estomac récurrents sera sûrement amenée à consulter régulièrement un médecin et aura donc besoin d’une prise en charge différente.

Chaque personne est différente, prenez donc bien le temps d’analyser vos besoins.

3. Quelle est votre situation personnelle et professionnelle ?

Un autre point important dans le choix de l’assurance est la situation familiale et professionnelle de l’assuré.

Il est possible qu’un expatrié salarié bénéficie d’une prise en charge de sa couverture médicale par son employeur. Cette solution peut-être très intéressante suivant le pays d’expatriation, mais il faut vérifier les garanties proposées, ainsi que les plafonds et les franchises prévus par le contrat.

Il est également possible que la couverture proposée ne suffise simplement pas à couvrir les besoins de l’expatrié sur place (par exemple, l’assistance rapatriement est rarement incluse dans ce type de contrat). En outre, l’assurance proposée par l’employeur ne couvre pas toujours les membres de la famille ou peut imposer d’être soigné dans un réseau de soins spécifiques et ne pas prendre en charge les actes médicaux du secteur privé.

Zoom sur la situation du travailleur détaché

Le fonctionnement de l’assurance maladie hors de France pour les expatriés n’est pas le même selon leur statut. Il est important de distinguer le travailleur détaché et l’expatrié, car le premier jouit d’un statut plus protecteur vis-à-vis de la sécurité sociale.

Un salarié détaché, en effet, conserve son contrat de travail français durant tout le temps de sa mission à l’étranger. Il conserve ses droits à la sécurité sociale pendant son expatriation et continue donc à cotiser normalement pour sa retraite et son assurance maladie.

Le rapport d’un expatrié à la sécurité sociale est en revanche plus complexe.

Il n’a plus de contrat de travail français et relève exclusivement du système local de sécurité sociale. Si un régime obligatoire existe, l’expatrié est généralement tenu d’y cotiser.

Aucun frais de santé n’est plus pris en charge par l’assurance maladie, y compris lors d’un court séjour en France. L’expatrié ne cotise plus non plus pour sa retraite. Il a donc tout intérêt à souscrire une mutuelle expatrié.

4. Quelle est la durée de votre expatriation ou de votre voyage ?

Cette question peut influencer votre choix d’assurance maladie pour partir à l’étranger. L’assurance pour un long séjour à l’étranger ne sera pas identique à l’assurance pour une mission professionnelle à l’étranger.

En effet, si vous partez pour une durée relativement courte, vous pouvez avoir intérêt à maintenir un lien administratif avec la France, quitte à payer plus cher votre couverture de santé ou à bénéficier de garanties réduites.

Si vous partez pour une durée longue ou indéterminée, il sera plus important de choisir une solution financièrement intéressante et une couverture complète.

5. Est-ce que des séjours réguliers et prolongés dans d’autres pays ou en France sont prévus ?

Là aussi, cette question compte. En effet, si vous choisissez une solution d’assurance locale, vous serez uniquement couvert dans votre nouveau pays de résidence. Celle-ci ne prend pas en charge les soins effectués lors d’un séjour en France ou dans tout autre pays que celui où réside et travaille le bénéficiaire.

Une assurance internationale est donc indispensable pour vous protéger si vous comptez voyager dans plusieurs pays ou revenir fréquemment en France.

6. Choisir une compagnie d’assurance française pour sa mutuelle expatrié afin d’avoir un contrat protecteur

Au moment de faire un choix, il est fortement conseillé de se tourner vers une assurance internationale proposée par une compagnie française spécialisée. Ainsi, vous évitez d’éventuelles mauvaises surprises.

Ces contrats particulièrement protecteurs pour l’assuré sont, en effet, régis par le droit français du Code de l’assurance. Par exemple, lesdits contrats ne peuvent être résiliés par la compagnie d’assurance pour un motif tel que l’âge de l’assuré ou l’augmentation de ses frais de santé.

De plus, cela permet de disposer d’interlocuteurs qui parlent votre langue et qui partagent le même bagage culturel que vous.

7. Comment se font les remboursements ?

Un autre point à étudier pour choisir son assurance internationale est la procédure de remboursement des frais de santé.

Simplicité et rapidité sont ici les principaux critères à prendre en compte. En effet, des remboursements simples et rapides vous éviteront d’une part de lourdes démarches administratives, et d’autre part de devoir avancer des sommes importantes pendant des durées conséquentes.

Certaines assurances proposent des applications mobiles très efficaces pour effectuer les demandes de remboursement.

Le tiers-payant hospitalier est également un point très positif.

8. Les points clés pour choisir son assurance maladie privée internationale

Chaque contrat a ses propres caractéristiques, souvent énoncées en langage professionnel d’assureur, qu’il n’est pas toujours facile de déchiffrer.

Pourtant, il est indispensable de savoir précisément :

- Quels types de soins sont pris en charge

- Quels sont les plafonds de garantie

- S’il y a des franchises

- S’il existe des exclusions de garantie

- La manière dont les frais d’hospitalisation sont réglés

- Etc.

Pour cela, faire appel à un courtier en assurances maladies privées internationales est souvent la meilleure solution. Il saura vous proposer le contrat le plus adapté à votre situation, à vos besoins et à votre situation familiale.

Les critères à prendre en compte dans le choix de votre mutuelle expatrié

Avant de choisir l’une ou l’autre des assurances qui vous intéresse, veillez à ce que celle-ci propose les services suivants :

- La possibilité de souscrire facilement en ligne

- Un service d’assistance disponible 24 heures sur 24 et 7 jours sur 7

- Des options modulables et personnalisables

- Un suivi personnalisé

- Des garanties qui couvrent l’ensemble de vos besoins à l’étranger

- Un contrat qui protège également les membres de votre famille.

En outre, le contrat d’assurance sur lequel vous jetterez votre dévolu doit proposer les garanties ci-dessous lors de votre séjour à l’étranger :

- L’assistance accident et maladie

- Les frais médicaux et d’hospitalisation d’urgence

- Une assistance en cas de décès

- Une assistance rapatriement

- Une assistance juridique

- Une responsabilité civile vie privée à l’étranger

- Une responsabilité individuelle accident

- Un véhicule de remplacement en cas d’accident ou de vol

- Le rachat de franchise.

À noter que selon votre profil de voyageur, vous pourriez avoir besoin d’une assurance internationale davantage compatible avec vos centres d’intérêt.

Ainsi, par exemple, pour les adeptes des sports extrêmes, des couvertures santé particulières prévoient des garanties frais de secours, matériel sportif et bagages augmentés, en plus d’une évacuation médicale jusqu’à leur pays de résidence habituel.

Assurance santé internationale : à quel prix s’attendre ?

Il n’est pas possible de donner un prix fixe pour une assurance maladie privée pour l’étranger. Effectivement, de nombreux facteurs influencent ce dernier.

Le prix de l’assurance santé internationale varie en fonction de l’assuré et des garanties couvertes

Si une assurance santé internationale n’est pas forcément plus chère qu’une complémentaire santé destinée à être utilisée en France, le prix de la première varie en fonction de plusieurs critères, notamment :

- La durée du séjour à l’étranger

- L’âge de l’assuré et son état de santé

- La composition du foyer (célibataire, en famille, etc.)

- Le niveau de garanties couvertes.

Payer une assurance santé internationale au prix fort est la garantie de bénéficier d’une offre complète pourvue de nombreuses garanties. Parmi celles-ci : des plafonds d’indemnisation élevés, peu de limitations géographiques, l’absence d’exclusions de garanties et de délais de carence, etc.

Compte tenu des facteurs décrits ci-dessus, il est difficile, voire impossible, de prédire quel sera le prix d’une assurance santé internationale sans passer par une étude de dossier au cas par cas. Sachez qu’une assurance santé internationale peut voir son prix varier entre 400 et 1 000 € par an.

Des formules adaptées aux étudiants, aux expatriés ou aux voyageurs existent, ainsi que des contrats spécifiques pour certains pays ou certaines zones géographiques.

Il est donc possible de personnaliser sa couverture selon ses besoins, en incluant des garanties indispensables en dehors du domaine de la santé, en ajoutant par exemple :

- Des garanties contre le vol ou la perte des bagages et des papiers d’identité

- Une couverture en cas de pratique de sports considérés à risque

- Une assurance annulation pour ses billets d’avion.

Le questionnaire médical obligatoire à l’adhésion peut engendrer des exclusions de garanties ou une surprime en cas d’antécédents médicaux, de maladie chronique, ou au-delà d’un certain âge.

Le prix de l’assurance santé internationale varie selon la destination

En fonction de la destination, le prix de l’assurance maladie internationale varie. Certaines destinations, comme les États-Unis, la Chine ou la Nouvelle-Zélande, voient leurs tarifs de santé exploser. Cela a un impact non négligeable sur les cotisations de l’assurance.

Pour avoir un ordre d’idée, découvrez dans les tableaux ci-dessous les prix moyens d’une assurance santé internationale en fonction des assureurs selon différentes destinations.

Les estimations sont basées sur un niveau de garantie basique, avec les hospitalisations et les soins courants couverts pour une personne de 35 ans.

Émirats Arabes Unis

| Assureur | April | Allianz | MSH | Henner | Équité Assur Travel |

|---|---|---|---|---|---|

| Tarif (par mois) | À partir de 246,77 € | Ne propose pas d’offre avec un niveau de garantie basique | À partir de 182,78 € | Ne propose pas d’offre avec un niveau de garantie basique | À partir de 223 € |

Mexique

| Assureur | April | Allianz | MSH | Henner |

|---|---|---|---|---|

| Tarif (par mois) | À partir de 246,77 € | Ne propose pas d’offre avec un niveau de garantie basique | À partir de 260,49 € | À partir de 188,38 € |

États-Unis

| Assureur | April | Allianz | Malakoff Humanis |

|---|---|---|---|

| Tarif (par mois) | À partir de 705,07 € | Ne propose pas d’offre avec un niveau de garantie basique | À partir de 215,67 € |

Thaïlande

| Assureur | April | Allianz | MSH | Henner | Swiss Life | Équité Assur Travel |

|---|---|---|---|---|---|---|

| Tarif (par mois) | À partir de 246,77 € | Ne propose pas d’offre avec un niveau de garantie basique | À partir de 176,62 € | À partir de 188,38 € | À partir de 165 € | À partir de 125 € |

Portugal

| Assureur | April | Allianz | MSH | Henner | Équité Assur Travel | Malakoff Humanis |

|---|---|---|---|---|---|---|

| Assureur | Assur Travel | Cigna | ||||

| Tarif (par mois) | À partir de 246,77 € | Ne propose pas d’offre avec un niveau de garantie basique | À partir de 176,62 € | À partir de 188,38 € | À partir de 125 € | À partir de 161,08 € |

Pour être sûr de faire le bon choix et de bénéficier d’une offre parfaitement adaptée à votre situation, à vos besoins et à votre budget, n’hésitez pas à nous contacter.

Le devis de l’assurance expatrié : un document incontournable pour trouver l’offre adaptée

Pour trouver son assurance internationale au meilleur prix, le plus simple est de demander un devis.

À chaque situation son devis d’assurance santé internationale

De très nombreuses formules d’assurance expatrié sont disponibles sur le marché. Les cotisations varient, en effet, selon les garanties couvertes.

Il n’est donc pas possible de connaître par avance les prix sans tenir compte de la situation personnelle et des besoins de l’expatrié :

- Son pays de résidence

- Son âge

- Sa situation professionnelle

- La durée de son expatriation

- Sa situation médicale

- La fréquence de ses éventuels séjours en France ou dans d’autres pays

- Le nombre de personnes à assurer.

La meilleure offre en termes de rapport qualité-prix dépend :

- De l’étendue de la couverture proposée

- Des taux de remboursement pratiqués

- Du montant de la cotisation

- Des conditions de soins du pays d’expatriation (tarifs des actes, consultations et médicaments, système de santé local et infrastructures).

Une jungle d’offres et des garanties variées

Pour faire le bon choix, il faut donc connaître ses besoins et comparer plusieurs compagnies proposant des contrats susceptibles d’y être adaptés.

Il convient ensuite de s’assurer que les contrats proposés sont bien régis par le code français des assurances. Les garanties offertes doivent également être étudiées pour savoir si celles-ci donnent accès à un réseau de soin satisfaisant et au tiers-payant hospitalier, vérifier l’existence de franchises et le niveau du reste à charge.

Il faudra souvent sortir sa calculatrice et bien se renseigner en amont sur les systèmes de santé locaux : faire tout cela soi-même demande du temps et de la concentration.

Expat Assurance fournit des devis d’assurance expatrié rapidement et gratuitement

Expat Assurance vous propose une solution simple et gratuite pour obtenir rapidement des devis d’assurance expatrié adaptés à toutes les situations.

Il suffit de remplir un court formulaire en ligne pour être mis en relation avec un conseiller spécialiste de l’assurance santé internationale.

Il fera le point avec vous sur votre situation et vos besoins. Il saura ainsi exactement vers quelles offres vous orienter. Il se chargera ensuite pour vous de solliciter les compagnies pour obtenir plusieurs devis d’assurance expatrié.

Vous recevrez ensuite une réponse rapide vous proposant une sélection des solutions choisies pour répondre au mieux à votre situation.

L’assurance santé internationale, un investissement rentable et utile

Pour terminer, il ne faut pas oublier que le prix ne doit pas être le critère central dans votre prise de décision.

D’une part, le prix le plus bas n’est pas forcément le meilleur. D’autre part, les dépenses de santé à l’étranger ne doivent pas être négligées, tant ces dernières peuvent être douloureuses pour votre portefeuille.

Nous croyons souvent à tort qu’un certain niveau de garantie ne nous concerne pas, mais il ne faut jamais penser qu’un voyage ou une expatriation se déroule sans incident.

Les imprévus peuvent ruiner votre aventure à l’étranger à tout moment. Aussi est-il nécessaire de faire vos bagages l’esprit serein, ce qui revient à opter pour une assurance santé internationale au prix juste, mais suffisamment qualitative sur le plan de la couverture santé et des garanties.

Au-delà des questions financières, l’assurance internationale est une aide logistique qui n’a pas de prix : dans certains pays, il n’est tout simplement pas possible d’être pris en charge médicalement sans présenter d’attestation d’assurance.

Le confort apporté par une assurance santé est également non négociable : ces compagnies internationales connaissent le terrain et peuvent ainsi diriger leurs assurés vers des établissements de soins de confiance, voire vers des praticiens francophones.

Comment utiliser son assurance santé internationale en France ?

Il existe plusieurs situations où un assuré se retrouve en France avec une assurance santé internationale.

1. Je suis un étranger qui séjourne en France

Il est vivement conseillé de partir avec une bonne assurance maladie internationale en France, que ce soit pour un séjour professionnel ou des vacances.

Cette condition est d’ailleurs obligatoire pour l’obtention d’un visa Schengen. Celui-ci exige effectivement une couverture médicale à 30 000 € minimum et l’assistance rapatriement.

Utilisée en France, cette assurance maladie internationale prend le relais de l’assurance locale.

Une assurance internationale peut également être très utile pour les étrangers pourtant couverts par leur CEAM ou l’assurance maladie française. Les remboursements proposés peuvent être, effectivement, plus intéressants.

L’assurance annulation de vol ou perte des bagages est également une couverture particulièrement utile pour un étranger qui séjourne en France.

2. Je suis un Français expatrié

Un Français perd automatiquement ses droits à l’assurance maladie lorsqu’il séjourne plus de trois mois dans un autre pays. Les prestations de santé reçues en France au cours d’un court séjour ne sont alors plus prises en charge.

Bénéficier d’une assurance maladie internationale en France permet de couvrir ce risque et de ne pas avoir à assurer soi-même l’intégralité de ces dépenses lors d’un retour pendant des vacances.

Notez que la CFE propose une formule spécifique pour ceux qui bénéficient d’une couverture maladie dans leur pays d’accueil, mais souhaitent malgré tout pouvoir être soignés lors de séjours en France.

3. Je suis un Français résident en France

L’utilité d’une assurance maladie internationale en France pour les résidents semble limitée. Celle-ci ne fonctionne pas pour les frais médicaux ou la responsabilité civile déjà couverts par l’assurance habitation et la sécurité sociale.

C’est cependant un bon complément, car l’assurance peut couvrir des garanties annexes comme l’annulation de vols ou la perte des bagages survenues en France dans le cadre d’un départ pour l’étranger.

Questions fréquentes sur l’assurance maladie internationale

Une mutuelle pour expatrié est en fait une assurance santé internationale, puisqu’elle va servir à couvrir la santé des expatriés qui ne sont plus couverts par l’assurance maladie. Cette mutuelle peut prendre la forme d’une assurance au 1er euro ou d’une complémentaire à la CFE.

Un courtier en assurance médicale internationale vous aide à trouver la couverture qui correspond le mieux à vos besoins après avoir pris le temps de bien comprendre votre situation. De plus, en étant un intermédiaire entre le client et la compagnie d’assurance, le courtier peut vous aider à régler certains conflits.

Pour connaître le prix de ces formules d’assurance santé internationale, vous pouvez faire une demande de devis auprès des organismes qui les commercialisent, car le montant des cotisations dépend des garanties choisies et de la situation personnelle et médicale de l’assuré.

Les contrats d’assurances proposées par les compagnies françaises spécialisées ont plusieurs atouts :

– Ils sont régis par le droit français du Code de l’assurance

– Ils sont compréhensibles pour les non-initiés

– Ils fournissent aux assurés une aide et de précieux conseils.

Si l’accident s’est produit en Europe, la marche à suivre est la même qu’en France.

Cependant, lorsque le sinistre survient dans un pays en dehors de l’Europe, vous êtes en principe indemnisé selon la loi du pays où a eu lieu l’accident.

Le prix d’une assurance maladie internationale varie en fonction de la destination, du nombre de personnes à assurer et des garanties choisies.

Pour avoir des tarifs exacts et personnalisés en fonction de votre situation, il est possible de réaliser une simulation sur le comparateur d’offres d’assurances internationales.

Non, la CFE n’est pas obligatoire. Si tous les Français expatriés à l’étranger peuvent y souscrire sans condition, ils n’y sont pas tenus.

10 lectures qui pourraient vous intéresser

- L’assurance santé en Thaïlande

- Assurance maladie aux USA pour les Français

- Quelle assurance maladie choisir pour l’Espagne ?

- L’assurance maladie au Canada

- L’assurance santé au Maroc pour les Français

- Choisir son assurance santé pour expatrié au Cambodge

- Bien choisir son assurance pour l’Angleterre

- Quelle est la meilleure assurance voyage pour un long séjour à l’étranger ?

- Quelle assurance santé choisir lors d’une mission professionnelle à l’étranger?

- Assurance santé internationale pour étudiant