La Caisse des Français de l’Étranger (CFE), est un organisme de sécurité sociale créé pour proposer une couverture sociale aux Français expatriés.

La CFE présente des avantages, mais n’est pas forcément la solution la plus adaptée à toutes les situations.

Tour d’horizon pour comprendre comment fonctionne la Caisse des Français de l’Étranger, ses solutions d’assurances ainsi que les alternatives possibles.

La Caisse des Français de l’Étranger, au service de tous les expatriés français

La Caisse des Français de l’Étranger est l’organisme d’assurance pour particuliers qui gère historiquement la couverture maladie des Français qui vivent à l’étranger.

Quel est le statut de la Caisse des Français de l’Étranger ?

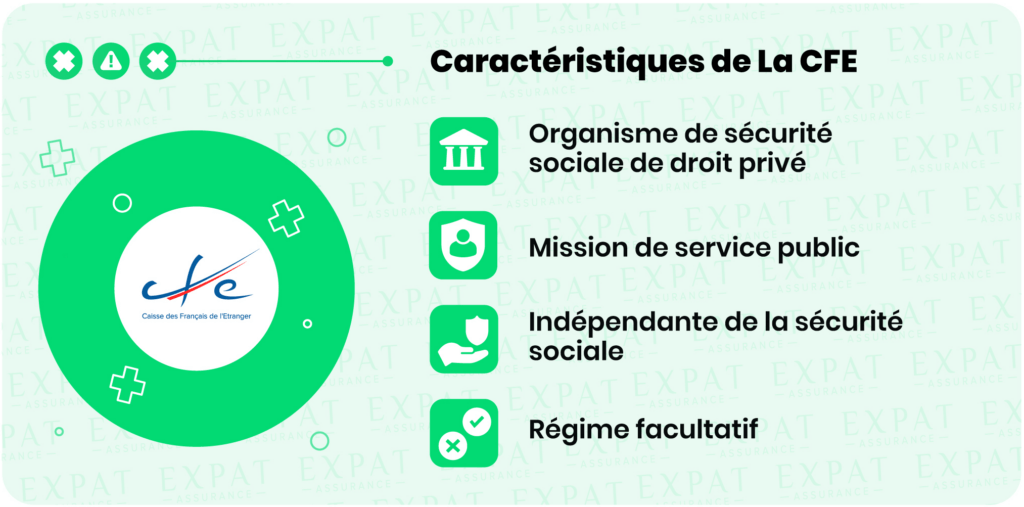

Créée en 1978, la Caisse des Français de l’Étranger est un organisme de sécurité sociale de droit privé, chargé d’une mission de service public. Son objectif est de garantir une couverture santé à tous les Français expatriés qui en font la demande.

Cet organisme se trouve sous la tutelle des ministères chargés du Budget et de la Sécurité sociale. Cependant, la Caisse des Français de l’Étranger est indépendante de la sécurité sociale, ne perçoit aucune aide de l’État et n’a pour ressources que les cotisations de ses adhérents.

La CFE, une assurance maladie facultative ouverte à tous

Les soins de santé coûtent en général cher à l’étranger. De plus, l’Assurance Maladie ne prend pas en charge les dépenses médicales des Français de l’étranger au-delà de trois mois d’expatriation.

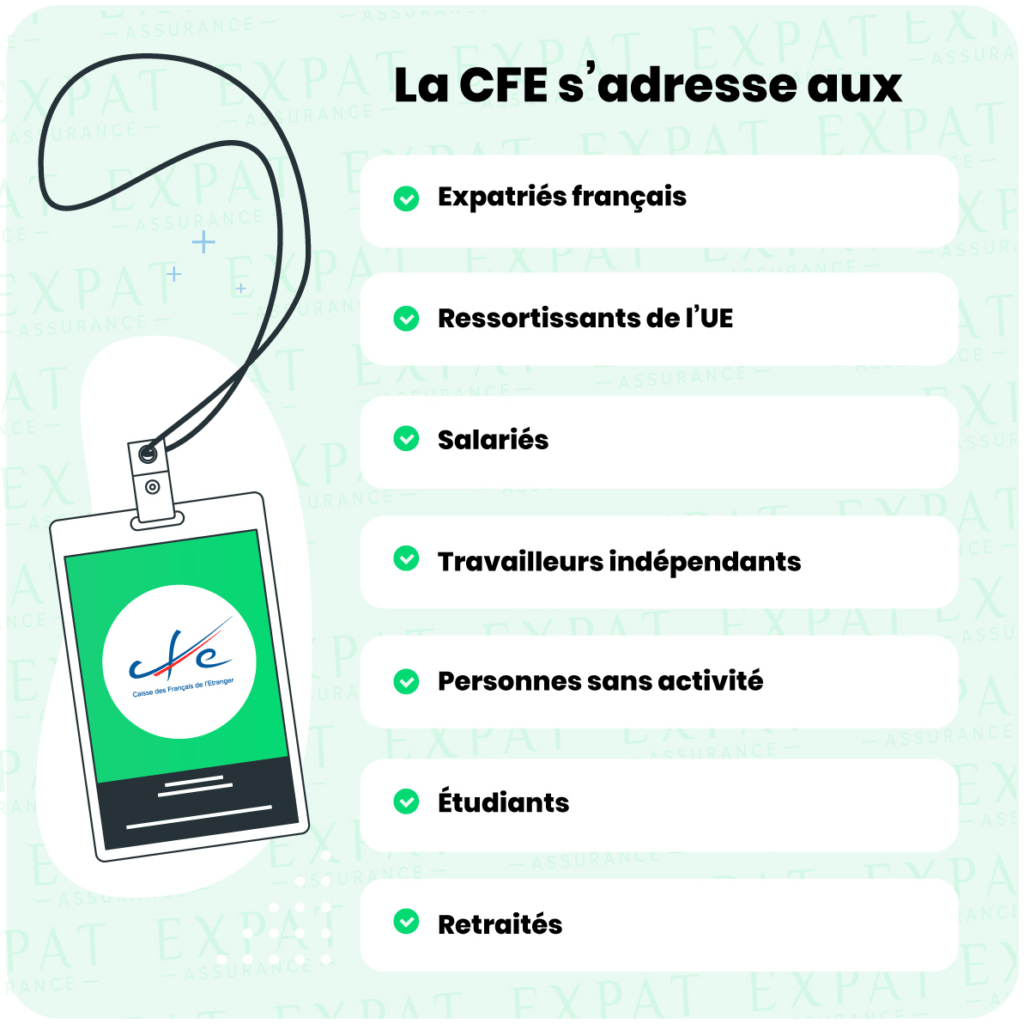

Contrairement à la « Sécu », la Caisse des Français de l’Étranger n’est pas un régime obligatoire. Les expatriés sont donc libres de choisir une assurance avec ou sans la CFE. Tous les expatriés français ou les ressortissants de l’Union européenne peuvent le faire, indépendamment de leur situation professionnelle, de leur âge ou de leur pays de résidence.

La Caisse des Français de l’Étranger est donc ouverte aux salariés, aux travailleurs indépendants, aux personnes sans activité, aux étudiants et aux retraités.

À la différence des compagnies privées, la Caisse des Français de l’Étranger est tenue d’accepter toutes les demandes d’adhésion, sans questionnaire de santé préalable. Les antécédents médicaux et maladies chroniques n’ont pas d’influence sur le montant des cotisations, ni sur les garanties couvertes.

En adhérant à l’assurance de la Caisse des Français de l’Étranger, un particulier retrouve plus rapidement ses droits à la Sécurité sociale lors de sa réinstallation en France.

Un expatrié peut donc choisir une autre solution pour son assurance maladie. Par exemple, s’il est déjà affilié à un régime d’assurance maladie obligatoire qui lui convient dans son pays de résidence, ou s’il préfère souscrire une assurance au premier euro.

Quelles sont les conditions pour adhérer à la Caisse des Français de l’Étranger ?

Pour pouvoir bénéficier de l’assurance de la CFE, il convient de remplir les conditions suivantes :

- Posséder la nationalité française

- Ne pas (ou ne plus) pouvoir bénéficier du régime français obligatoire de sécurité sociale.

Les expatriés ressortissants de l’Union Européenne, de la Suisse et de l’Espace Économique Européen peuvent également bénéficier de l’offre d’assurance CFE.

Il est recommandé d’adhérer à la Caisse des Français de l’Étranger le plus tôt possible, car un délai de carence s’applique si l’adhésion intervient plus de trois mois après le début de l’expatriation. Ce délai est de :

- Trois mois pour les personnes de moins de 45 ans

- Six mois pour les personnes de plus de 45 ans.

Par ailleurs, l’adhésion à la Caisse des Français de l’Étranger ne dispense pas de cotiser aux régimes obligatoires du pays de résidence de l’assuré.

Quelles sont les assurances proposées par la Caisse des Français de l’Étranger ?

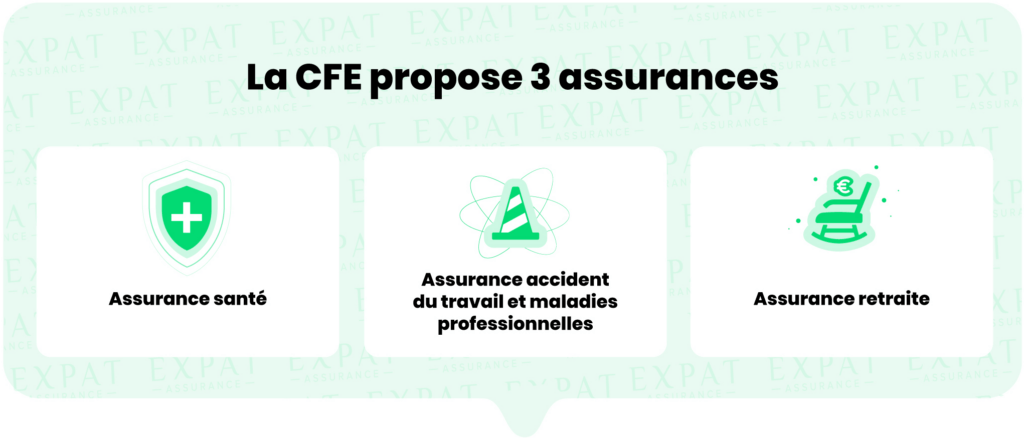

La Caisse des Français de l’Étranger peut gérer la retraite, les risques professionnels et la santé des expatriés.

L’assurance santé de la Caisse des Français de l’Étranger

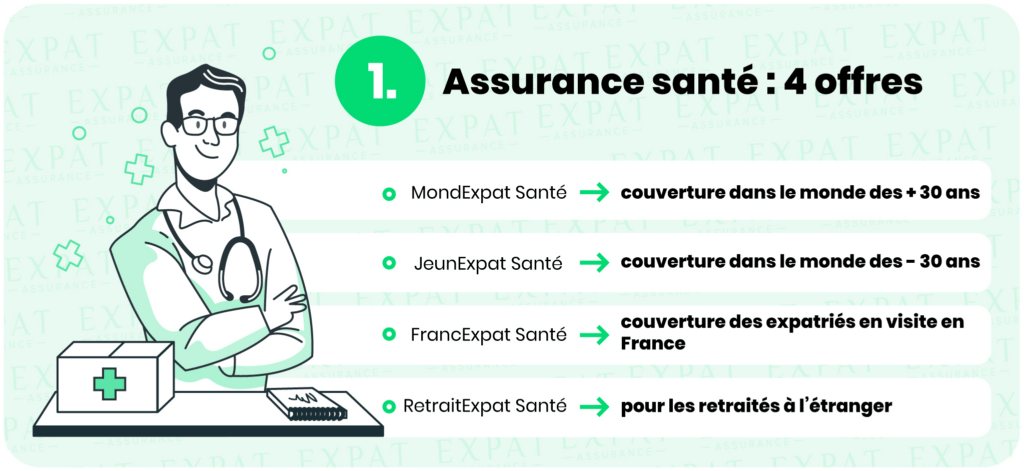

Depuis le mois de janvier 2019, la Caisse des Français de l’Étranger commercialise quatre types de contrats d’assurance maladie.

1. MondExpat Santé

La mission principale de la Caisse des Français de l’Étranger est de fournir une couverture maladie aux expatriés et à leur famille partout dans le monde. Et cela, que ce soit dans le pays de résidence, lors de déplacements à l’étranger ou lors de séjours en France de moins de six mois.

Suivant le pays de résidence, il est également possible de bénéficier du tiers-payant.

2. JeunExpat Santé

Il s’agit des mêmes garanties que l’offre MondExpat Santé, mais pour les moins de 30 ans.

3. RetraitExpat Santé

Cette offre est conçue pour l’assurance maladie des retraités à l’étranger, ainsi que celle de leurs conjoints et leurs ayants droit mineurs.

4. FrancEpaxt Santé

L’offre FrancExpat Santé s’adresse aux expatriés déjà couverts dans leur pays de résidence, mais souhaitant une prise en charge de leurs soins lors de séjours temporaires en France.

Bon à savoir : la Caisse des Français de l’Étranger propose également une assurance spécialement pour les expatriés aux Émirats arabes unis. Il s’agit de l’offre ÉmiratExpat Santé.

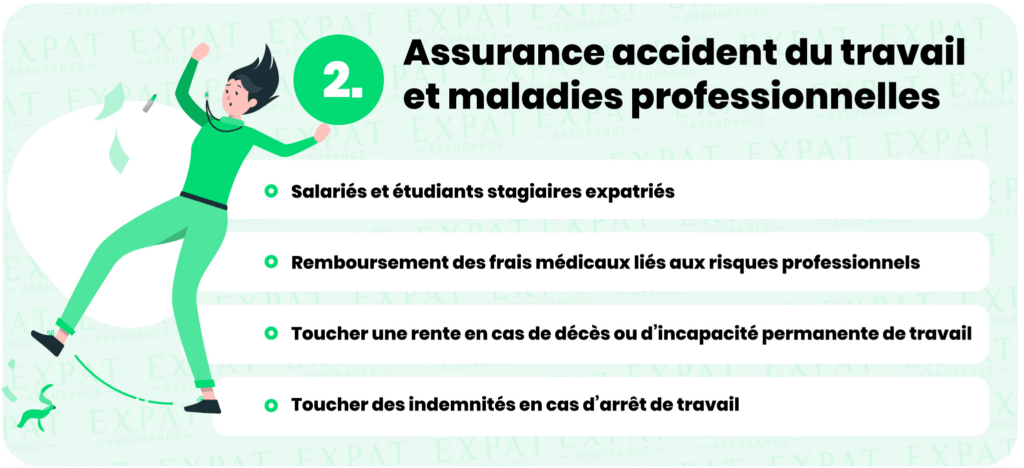

L’assurance accidents du travail et maladies professionnelles

L’assurance accident du travail et maladie professionnelle ne s’adresse qu’aux salariés et aux étudiants stagiaires expatriés.

Les prestations de cette assurance sont identiques à celles de la caisse primaire d’assurance maladie en France : le salarié est protégé en cas d’accident ou de maladie survenus pendant l’activité professionnelle.

Cette assurance permet de :

- Bénéficier du remboursement des frais médicaux liés aux risques professionnels

- Toucher une rente en cas de décès ou d’incapacité permanente de travail

- Toucher des indemnités en cas d’arrêt de travail.

Le montant des rentes versées dépend de la base de cotisation choisie par l’assuré en fonction de ses revenus, qui s’échelonne de 57 à 462 € par trimestre.

Les étudiants stagiaires ont également accès à cette assurance accidents du travail, pour une cotisation trimestrielle de 57 €.

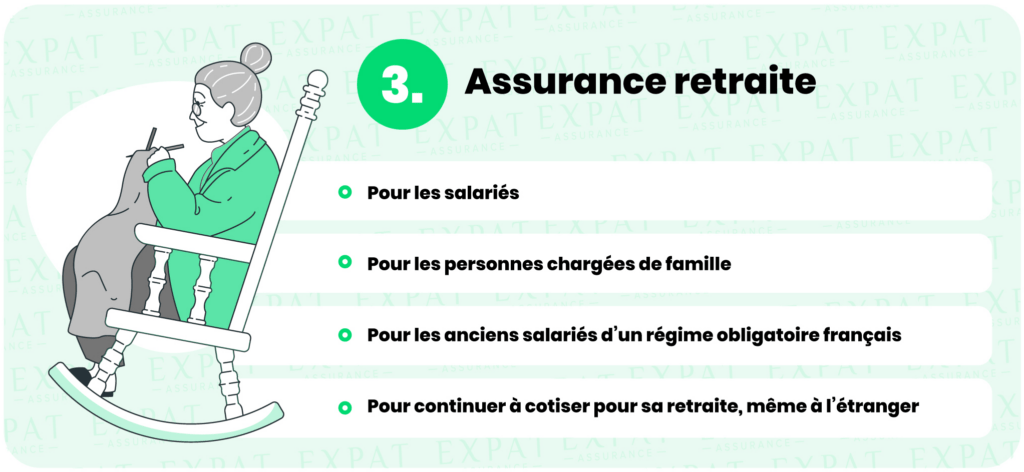

L’assurance retraite de la Caisse des Français de l’Étranger

L’assurance retraite de la Caisse des Français de l’Étranger s’adresse :

- Aux salariés

- Aux personnes chargées de famille (c’est-à-dire ayant au moins un enfant de moins de 20 ans à charge)

- Aux anciens salariés d’un régime obligatoire français n’ayant pas repris d’activité à l’étranger (et pouvant justifier d’une affiliation de six mois minimum à une caisse de retraite française avant leur départ de France).

L’assurance retraite permet de continuer à cotiser normalement, comme tous les salariés français. Celle-ci permet également de bénéficier de sa retraite à taux plein sans perdre le bénéfice des années passées à l’étranger.

Les cotisations trimestrielles à l’assurance vieillesse de la CFE dépendent des ressources annuelles de l’assuré :

- 1 035 € pour des ressources inférieures à 23 184 €

- 1 056 € pour les personnes chargées de famille et sans activité professionnelle

- 1 554 € pour les ressources jusqu’à 46 367 €

- 2 070 € au-delà.

Les assurés de moins de 22 ans paient quant à eux une cotisation trimestrielle de 519 €.

Cotisations et remboursements : comment fonctionne la Caisse des Français de l’Étranger ?

Les cotisations et les remboursements varient en fonction des individus et des formules choisies, mais voici les principales règles.

Des cotisations en fonction de l’âge de l’assuré

Depuis la réforme de la Caisse des Français de l’Étranger en 2019, la cotisation dépend uniquement de l’âge (huit tranches différentes) et de la situation familiale (« solo » ou « famille ») de l’assuré.

Le statut de l’assuré et son niveau de revenus n’ont plus d’influence sur le montant des cotisations, sauf éventuellement pour obtenir une prise en charge partielle des cotisations par l’État français.

Pour les foyers dont les ressources sont inférieures à la moitié du plafond de la Sécurité Sociale, il est possible de bénéficier d’une aide forfaitaire trimestrielle de 210 €. La demande d’aide peut être obtenue sur demande auprès du consulat du pays de résidence.

À titre d’exemple, un célibataire de 41 ans cotisera à hauteur de 324 € par trimestre à MondExpat Santé, mais une famille dont le détenteur du contrat est âgé de 53 ans payera une cotisation de 843 €.

Découvrez dans le tableau ci-dessous les cotisations trimestrielles de la Caisse des Français de l’Étranger pour les offres les plus souvent souscrites :

| Âge | MondExpat Santé Solo | MondExpat Santé Famille | FrancExpat Santé Solo | FrancExpat Santé Famille |

|---|---|---|---|---|

| Moins de 30 ans | 117 € | 345 € | 69 € | 216 € |

| 30 – 34 ans | 231 € | 474 € | 159 € | 336 € |

| 35 – 39 ans | 249 € | 576 € | 189 € | 396 € |

| 40 – 44 ans | 324 € | 666 € | 228 € | 483 € |

| 45 – 49 ans | 360 € | 774 € | 288 € | 594 € |

| 50 – 54 ans | 432 € | 843 € | 348 € | 687 € |

| 55 – 59 ans | 504 € | 975 € | 399 € | 759 € |

| À partir de 60 ans | 654 € | 1 167 € | 468 € | 843 € |

Pour en savoir plus : découvrez notre article dédié au montant des cotisations de la Caisse des Français de l’Étranger.

Les remboursements de la Caisse des Français de l’Étranger : basés sur les barèmes de la Sécurité sociale

Pour les frais médicaux courants (consultations généralistes et spécialistes, psychiatrie, etc.), le montant des remboursements est calculé selon les barèmes de la Sécurité sociale française.

Pour la consultation d’un généraliste par exemple, ce remboursement sera donc de 70 % du tarif conventionné de 25 €, soit 17.50 €.

Depuis 2020, certaines prestations (comme les hospitalisations ou les chimiothérapies) sont prises en charge en fonction d’un pourcentage du coût réel des soins dans le pays de résidence.

Il existe cinq zones géographiques appliquant des bases de remboursements différentes. Dans l’ensemble, plus le pays pratique des tarifs de santé élevés, plus ce taux est faible.

Par exemple, une hospitalisation en Inde (zone 1) sera prise en charge à 67 % des frais réels, contre 19 % aux Etats-Unis (zone 5). Vous pouvez retrouver tous les pourcentages dans le tableau de garanties de la Caisse des Français de l’Étranger.

Hormis sur le continent africain, la plupart du temps, en étant couvert uniquement par la CFE, vous serez confrontés à deux problèmes :

- En cas d’hospitalisation, vous devez avancer les frais. Il peut s’agir de sommes considérables surtout dans des pays ou les établissements sont privés (USA, Amérique latine, Asie, un bon nombre de pays européens)

- Le reste à charge est très important si les tarifs des soins pratiqués sont plus élevés qu’en France.

Quels sont les avantages et les inconvénients de la Caisse des Français de l’Étranger ?

Avant de faire son choix, il est important de connaître les avantages et les inconvénients induits par une souscription à la CFE.

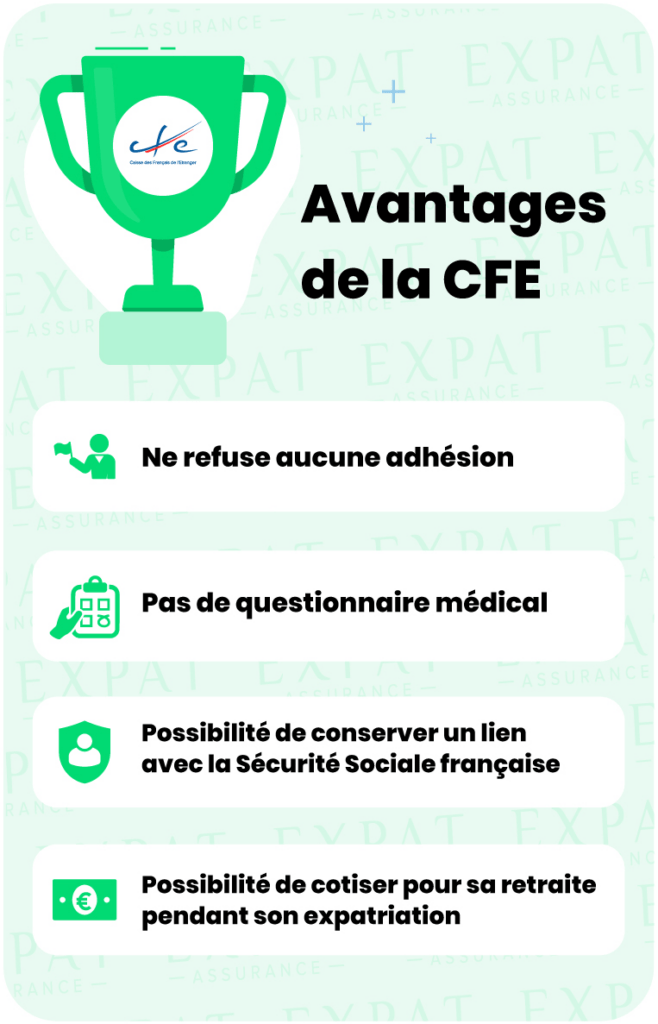

Les avantages de la Caisse des Français de l’Étranger

L’avantage principal de la Caisse des Français de l’Étranger est de ne refuser aucune adhésion et de ne pas pratiquer de questionnaire de santé.

La CFE est donc une solution intéressante pour les personnes souffrant de maladies chroniques ou d’antécédents médicaux. Celles-ci peuvent effectivement conduire à des exclusions de garantie ou à des majorations de cotisation auprès d’une autre compagnie d’assurance, voire à un rejet de la demande d’adhésion.

Savoir que les cotisations de la Caisse des Français de l’Étranger dépendent exclusivement de l’âge et de la situation familiale de l’assuré évite donc toute surprise.

La Caisse des Français de l’Étranger permet également de continuer à cotiser pour sa retraite lors de son expatriation et de retrouver automatiquement ses droits à la Sécurité sociale à la fin de son expatriation.

Une application mobile permet de gérer son contrat et d’effectuer certaines démarches en ligne. Contrairement aux assurances locales, la gestion du contrat et l’assistance sont francophones.

Les inconvénients de l’assurance maladie de la CFE poussent à souscrire une assurance complémentaire

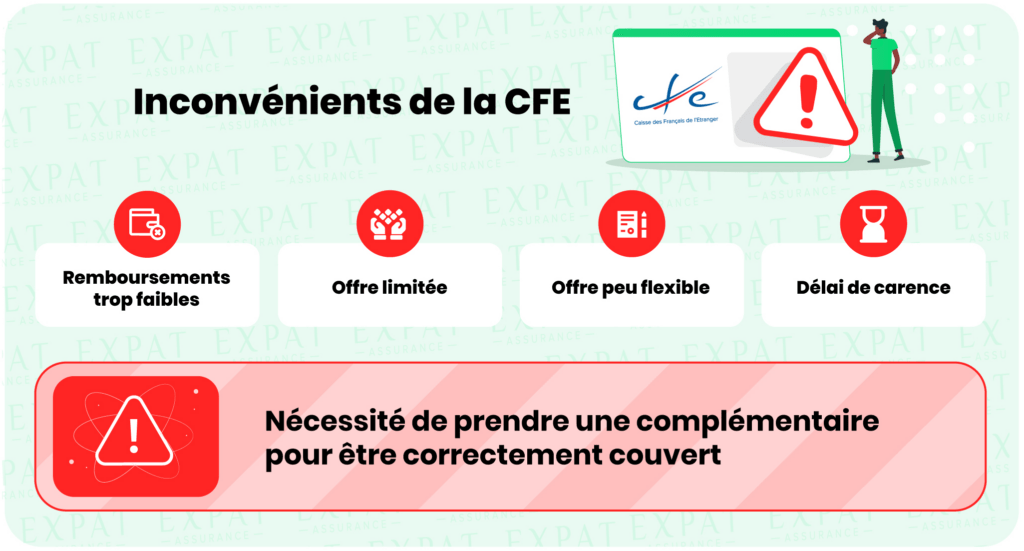

La Caisse des Français de l’Étranger présente toutefois quelques inconvénients qui n’en font pas la solution d’assurance la plus adaptée dans certains cas.

1. Une offre qui n’est pas personnalisable

D’une part, son offre est limitée et peu flexible : il n’existe qu’une offre d’assurance maladie avec quelques options limitées. Il n’est donc pas possible de choisir une couverture adaptée à des besoins spécifiques.

Les garanties sont donc à prendre ou à laisser et ne peuvent être adaptées en fonction de la situation de l’assuré.

2. Pas d’assurance rapatriement

La Caisse des Français de l’Étranger propose l’assurance rapatriement seulement en option pour les célibataires de moins de 30 ans. Pourtant, cette garantie est essentielle pour tout expatrié et celle-ci ne peut être couverte ni par le régime d’assurance maladie obligatoire de son pays de résidence, ni par la Sécurité sociale française.

3. Des remboursements trop faibles

L’autre principal inconvénient de la Caisse des Français de l’Étranger est la faiblesse de ses remboursements.

Les remboursements de la CFE se font selon les barèmes de la Sécurité sociale, avec les mêmes plafonds. Une consultation chez un médecin sera donc remboursée 17,50 € au maximum. Dans de nombreux pays, ce montant sera largement insuffisant et ne couvrira même pas la moitié des frais réels.

La couverture maladie proposée par la Caisse des Français de l’Étranger est donc largement insuffisante pour la plupart des pays où s’expatrient les Français et laisse souvent à la charge des assurés des sommes importantes.

La Caisse des Français de l’Étranger présente également un autre défaut. Un délai de carence s’applique si l’adhésion n’a pas été réalisée dans les trois mois qui suivent l’installation dans le pays d’expatriation.

Pour remédier à cette situation, il est donc fortement recommandé de trouver une alternative à l’assurance maladie de la CFE.

Quelles sont les alternatives à la Caisse des Français de l’Étranger ?

Pour tous les inconvénients présentés ci-dessus, la Caisse des Français de l’Étranger seule ne suffit pas. Découvrez donc quelles sont les alternatives à celle-ci.

Les assurances complémentaires à la CFE

Pour bénéficier d’une couverture plus complète, il est recommandé de souscrire une assurance complémentaire à la Caisse des Français de l’Étranger. Il s’agit d’un contrat commercialisé par une autre compagnie qui s’ajoute à la couverture de la caisse française des expatriés.

La complémentaire est également obligatoire pour pouvoir bénéficier de l’assistance rapatriement, qui est, dans de nombreux pays, indispensable en cas d’accident ou de maladie imprévue.

Grâce à une complémentaire, il est ainsi possible d’obtenir des remboursements à 100 % du coût réel des soins, ou de bénéficier d’une dispense d’avance de frais, grâce à un paiement direct aux hôpitaux.

Cette option, plus coûteuse, complexifie la prise en charge des soins médicaux, en imposant une seconde cotisation ainsi qu’un second interlocuteur pour les échanges administratifs.

Des accords permettent toutefois de bénéficier d’une gestion commune et de remboursements uniques pour ces deux assurances complémentaires. Idéalement, une complémentaire à la Caisse des Français de l’Étranger doit être souscrite sous forme de pack tout-en-un.

Cette option permet de gérer son offre CFE et sa complémentaire en guichet unique, comme s’il n’existait qu’un contrat, ce qui évite de multiplier les interlocuteurs et les démarches.

Les limites d’une complémentaire à la Caisse des Français de l’Étranger

Les assurances complémentaires ne s’affranchissent pas de certaines limites inhérentes à la CFE. En améliorant le montant des remboursements, elles en conservent généralement la rigidité.

Vous pouvez maintenant saisir vos remboursements directement sur le site de la Caisse des Français de l’Étranger. Par contre, en cas de remboursement d’une hospitalisation, il vous faudra envoyer les factures originales et les feuilles de soins par voie postale.

En cas de litige, les réponses de la Caisse des Français de l’Étranger peuvent varier de quelques jours à plusieurs semaines, ceci dit si vous choisissez une complémentaire avec des compagnies performantes, leur efficacité palliera la plupart du temps les carences de la CFE.

Les assurances au 1er euro, l’alternative la plus répandue à la Caisse des Français de l’Étranger

Les expatriés peuvent choisir de souscrire une assurance dite « au premier euro » pour bénéficier d’une couverture plus complète et plus personnalisée que celle proposée par la Caisse des Français de l’Étranger.

Contrairement aux complémentaires, les assurances au 1er euro ont un fonctionnement totalement indépendant de la CFE.

De plus en plus de compagnies d’assurances privées proposent des offres à destination spécifique des Français de l’étranger.

1. Des contrats adaptés à l’expatriation

Celles-ci ont notamment pour avantage de mieux tenir compte de certaines problématiques spécifiques à l’expatriation telles que le rapatriement en cas d’accident ou de maladie, ou encore la prise en charge de soins reçus lors de séjours en France.

La variété de l’offre existante permet à chaque expatrié de choisir l’assurance santé qui lui convient le mieux.

2. Des garanties étendues

Ces assurances permettent également de bénéficier de garanties très étendues, presque sur-mesure. Ces garanties peuvent dépasser le domaine de la santé, par exemple :

- La protection de ses effets personnels et papiers d’identité contre la perte ou le vol

- L’assistance juridique en cas de problème à l’étranger (paiement de caution et de frais de justice, etc.).

3. Une expertise à l’étranger

De plus, ces compagnies d’assurance disposent d’une « expertise pays ». Ainsi, vous pourrez bénéficier de leurs connaissances du marché et de leurs partenariats avec des réseaux de soins locaux. Vous pouvez également être conseillé sur le fonctionnement du système de santé du pays, ou être orienté vers des professionnels francophones.

Ces offres sont dites « au premier euro » (ou « au premier dollar ») car les frais de santé sont pris en charge dès le premier euro engagé par l’assuré.

Le nombre de démarches et d’interlocuteurs est ainsi limité et les remboursements sont plus rapides.

L’inconvénient majeur de ces assurances est le questionnaire médical qui est exigé à l’adhésion. Celui-ci peut engendrer des surprimes ou des exclusions de garanties.

Attention cependant : dans les pays où l’affiliation à un régime local d’assurance maladie est obligatoire, la souscription d’une assurance au 1er euro ou auprès de la Caisse des Français de l’Étranger ne dispense pas de payer ses cotisations obligatoires.

Zoom sur le fonctionnement des assurances complémentaires à la CFE

Les garanties des complémentaires se découpent généralement en trois blocs qui fonctionnent comme des étages. Vous ne pourrez pas avoir le troisième sans avoir les deux précédents.

1. Couverture minimum : hospitalisation de plus de 24 heures

Toute hospitalisation de plus de 24 heures sera couverte à 100 % des frais réels, autrement dit à 100 % des tarifs locaux et non plus en fonction de ceux de la sécurité sociale française.

Bien sûr, si vous avez bien choisi votre complémentaire, celle-ci paiera directement l’hôpital et les médecins et par la suite s’arrangera avec la Caisse des Français de l’Étranger. Vous n’aurez donc rien à débourser.

Il s’agit d’une solution très abordable en termes de tarif et qui prendra en charge le plus coûteux. En revanche, vos soins courants (visites médicales, médicaments, radiographies, etc.) seront remboursés par la Caisse des Français de l’Étranger selon les tarifs français.

2. Ajouter la couverture pour les soins courants

En plus d’une prise en charge à 100 % des frais d’hospitalisation, vous pourrez augmenter le pourcentage de remboursement de tous vos soins courants à 100 % et ceci quel que soit votre pays de résidence.

Certains contrats vont même inclure les thérapies alternatives telle que l‘homéopathie, l’acupuncture, la chiropractie, etc.

Vous pourrez choisir entre plusieurs niveaux de couverture. Vous pouvez donc faire varier les plafonds pour les visites médicales, les médicaments, les sessions de physiothérapie.

Il s’agit là d’une couverture relativement confortable. Il faudra tout de même être vigilant sur les plafonds par acte et sur les plafonds annuels.

3. Couvrir la maternité

C’est un poste clef qu’il ne faut surtout pas négliger. Effectivement, les montants alloués à la maternité varient énormément en fonction des compagnies et des produits.

Le montant inclura l’ensemble des soins depuis les sessions pré-accouchement, les visites chez le gynécologue, les échographies jusqu’au jour de l’accouchement.

Il sera très important de bien s’assurer que le montant sera suffisant en cas de complication, aussi bien pour la maman que pour le nouveau-né. Demandez bien à voir cette clause. En effet, des complications peuvent engendrer une explosion des coûts.

Les montants pour la maternité vont de 3 500 à 15 000 € en fonction des compagnies. Concernant les complications, le montant maternité est parfois doublé ou pour les assurances les plus performantes la prise en charge passe à 100 %.

Bon à savoir : pour toutes les complémentaires, il y aura toujours un délai d’attente de 10 mois avant de tomber enceinte pour déclencher cette couverture.

La couverture dentaire et optique en plus

Vous pourrez demander le remboursement de vos soins dentaires classiques, mais aussi de vos prothèses dentaires ou implants, et même de l’orthodontie pour les enfants de moins de 16 ans.

Il s’agit d’une couverture souvent très utile pour les familles avec de jeunes enfants, les traitements orthodontiques étant coûteux et longs.

Points à vérifier pour choisir sa complémentaire à la Caisse des Français de l’Étranger

Concernant votre complémentaire santé, il faudra bien vérifier les points suivants :

- S’assurer qu’il s’agit bien d’une complémentaire spécialisée pour les Français de l’étranger qui vous couvrira donc à 100 % des frais réels et pas en fonction des tarifs de la sécurité sociale française

- La compagnie d’assurance est solide financièrement et ne vous lâchera donc pas en cas de maladie ou d’accident grave

- Ladite assurance expatrié possède un bon réseau d’hôpitaux dans votre ville de résidence, surtout si vous ne vivez pas dans une capitale

- Si vous avez plus de 40 ans, bien vérifier qu’il s’agit d’un contrat viager, car, en effet, certaines arrêtent de vous assurer à 65 ou 70 ans

- Avoir la possibilité de changer de formule facilement, car vos nécessités évoluent avec le temps, surtout si vous comptez rester vivre longtemps à l’étranger.

Caisse des Français de l’Étranger : quid de l’assurance rapatriement ?

La CFE ne prend pas en charge l’assurance rapatriement en tant que telle.

L’option rapatriement : pour les adhérents « Jeun’Expat santé » solo

Seuls les adhérents “solo” de l’offre « Jeun’Expat santé » de la Caisse des Français de l’Étranger peuvent bénéficier d’une assurance rapatriement. Celle-ci est disponible en option, à partir de 9 € par mois.

Cette assistance médicale internationale en partenariat avec VYV International Assistance permet de bénéficier de l’organisation et de la prise en charge des frais de transport jusqu’à la structure médicale capable d’assurer les soins appropriés à la situation.

Attention cependant à bien vérifier les exclusions de garanties de ce contrat optionnel.

Quelles sont les alternatives à la Caisse des Français de l’Étranger pour l’assurance rapatriement ?

Les contrats d’assurances liés aux cartes bancaires ou à l’habitation peuvent être utiles pour bénéficier d’une assurance rapatriement, mais attention aux conditions qui s’appliquent.

Souvent, les plafonds, les franchises et les restrictions ne permettent pas de bénéficier d’une assurance rapatriement à toute épreuve.

Il est également possible de souscrire une assurance rapatriement en tant que contrat spécifique auprès de son assureur.

La meilleure solution reste de se tourner vers une compagnie spécialiste de l’assurance santé internationale. Ces compagnies proposent un contrat d’assurance rapatriement à part entière, ou bien un contrat au 1er euro avec assistance rapatriement.

Ces formules sont souvent très intéressantes du point de vue du rapport qualité-prix. Attention cependant, car contrairement à la Caisse des Français de l’Étranger, le questionnaire médical est obligatoire et peut entraîner des surprimes ou des exclusions de garantie sur le contrat d’assurance santé.

Questions fréquentes sur la Caisse des Français de l’Étranger

La CFE, ou Caisse des Français de l’Étranger, est un organisme de Sécurité sociale de droit privé chargé d’une mission de service public. Sa mission est d’assurer aux salariés français expatriés une continuité de leur couverture sociale.

Pour pouvoir bénéficier de l’assurance de la CFE, il faut :

– Posséder la nationalité française ou être ressortissant de l’Espace Économique Européen

– Avoir le statut d’expatrié (résider à l’étranger pour plus de trois mois consécutifs)

– Ne pas pouvoir bénéficier du régime français obligatoire de Sécurité sociale.

Exceptionnellement, dans des cas médicalement justifiés, la CFE peut participer à la prise en charge d’une partie des frais de transport d’un assuré, entre son domicile et la structure de soins la plus proche. Sinon, la CFE ne prend pas en charge l’assurance rapatriement.

La Caisse des Français de l’Étranger rembourse les expatriés selon les barèmes français, qui sont souvent insuffisants à l’étranger. Les compagnies d’assurance commercialisent des complémentaires qui permettent de pallier ce déficit.

Oui, il faut souscrire une complémentaire auprès d’une autre compagnie d’assurance.

Tous les Français expatriés peuvent adhérer à la Caisse des Français de l’Étranger. Mais cette adhésion n’est jamais obligatoire, et elle ne dispense pas de cotiser à l’éventuel régime obligatoire du pays de résidence.

Non. La CFE seule n’est pas suffisante, car ses remboursements sont trop faibles et certaines garanties essentielles comme le rapatriement ne sont pas couvertes.

La CFE suit le code de la sécurité sociale française : cela se traduit concrètement par une souscription sans questionnaire médical et sans surprime, ainsi que par une obligation d’accepter toute demande d’adhésion.

Les maladies chroniques et les frais liés à des préexistences médicales sont donc pris en charge suivant les barèmes en vigueur.