D’une manière générale, le Mexique propose une attention médicale à deux vitesses. D’un côté les établissements publics régis par les deux principaux organismes de la sécurité sociale Mexicaine (IMSS, ISSTE) et d’autre part les hôpitaux et cliniques privées.

La médecine est bien plus performante dans le privé, mais également plus chère. C’est pour cela qu’il est important de bien choisir son assurance maladie, que ce soit pour vivre au Mexique ou pour des vacances.

Découvrez comment fonctionne l‘assurance maladie au Mexique et quelles sont les possibilités d’assurance qui s’offrent à vous.

Le fonctionnement de l’assurance maladie au Mexique : le système de santé public

Le système d’assurance maladie au Mexique est relativement semblable au système français.

La sécurité sociale mexicaine

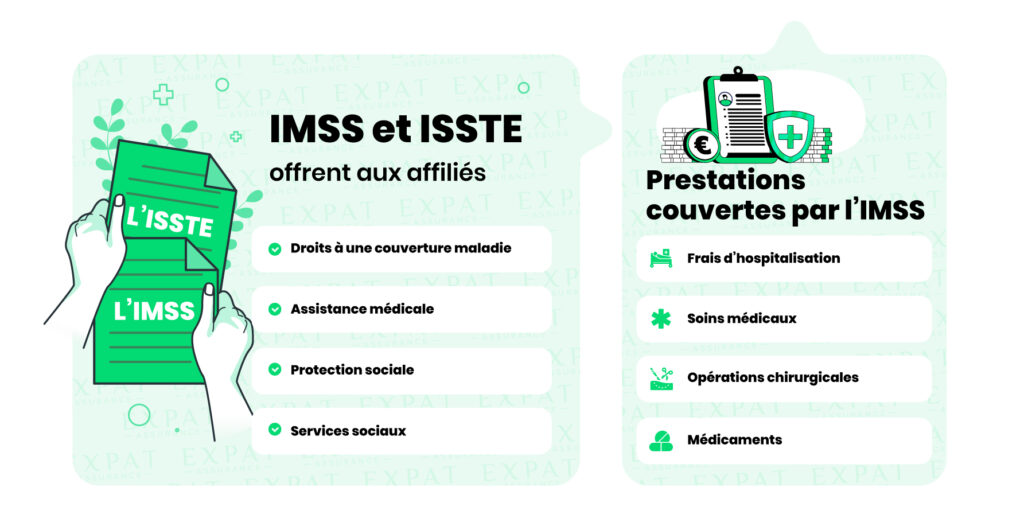

La sécurité sociale mexicaine est composée d’un régime obligatoire (IMSS) et d’un régime volontaire (ISSTE) dont les prestations et le coût varient.

- L’IMSS : Instituto Mexicano del Seguro Social (Institut Mexicain de Sécurité Sociale) qui prend en charge les travailleurs salariés mexicains, mais également les étrangers résidents

- L’ISSTE : Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (Institut de Sécurité sociale et services sociaux des fonctionnaires), qui prend en charge les travailleurs indépendants, les travailleurs du secteur public et les expatriés titulaires d’un visa FM3 ou FM2.

Ces organismes garantissent à ses affiliés des droits à une couverture maladie, à l’assistance médicale, à la protection sociale et à des services sociaux.

La protection sociale couvre l’assuré, son conjoint ou compagnon, ses enfants (jusqu’à 16 ans, voire 25 ans s’ils sont étudiants). Les parents sont couverts s’ils vivent avec l’assuré.

Le Ministère de la Santé s’occupe de la santé des personnes sans emploi via le Seguro Popular.

Les prestations couvertes par l’assurance maladie au Mexique

L’IMSS prend en charge les frais d’hospitalisation, les soins médicaux, les opérations chirurgicales et les médicaments. Néanmoins, seuls les soins prodigués par les établissements de santé publics et par le médecin traitant sont concernés par cette prise en charge.

En cas de maladie ou d’accident entraînant une incapacité de travail, l’IMSS verse une partie du salaire pendant 52 semaines au maximum.

Comme en France, chaque assuré est affilié à un médecin traitant, mais celui-ci est affecté par l’IMMS et il est difficile d’en changer.

Coût de l’assurance maladie au Mexique

Les Mexicains percevant le salaire minimum sont exonérés de cotisations. C’est alors l’employeur qui prend intégralement en charge leur sécurité sociale.

Pour les autres salariés, une part des cotisations est à régler tous les mois. Celle-ci s’élève généralement à environ 10 % du salaire.

Comment s’affilier à la sécurité sociale mexicaine ?

Tout salarié travaillant au Mexique est normalement inscrit par son employeur auprès de l’IMSS. Si celui-ci ne le fait pas, le salarié peut s’en occuper en remplissant un formulaire de demande d’affiliation.

Un numéro d’assuré est fourni via une attestation d’inscription à la sécurité sociale. Ce numéro est indispensable pour pouvoir bénéficier de l’assurance maladie.

Si vous êtes expatrié au Mexique, considéré comme résident, vous avez des droits ouverts dans l’une des deux entités de sécurité sociale, en fonction de votre statut.

Le système de santé public mexicain présente des limites. Celui-ci est, effectivement, surchargé et les soins prodigués ne sont pas toujours efficaces, en raison d’un manque d’investissement et de personnel soignant. Les pénuries de médicaments ne sont pas rares et les files d’attente sont souvent très longues.

Afin d’avoir accès à un meilleur système de santé, il est possible de souscrire une assurance santé privée au Mexique.

Le système de santé privé mexicain

Il existe des établissements privés fournissant des soins de très grande qualité, mais les tarifs sont alors très élevés.

Pourquoi souscrire une assurance maladie privée au Mexique ?

Le coût de la santé au Mexique est très élevé. Les établissements de santé privés sont de très grande qualité, mais très onéreux.

Les tarifs des soins et les honoraires des médecins y sont totalement libres. Voici quelques exemples de tarifs constatés :

- L’équivalent de 60 à 120 € pour une visite de spécialiste

- Autour de 500 € pour un bilan de santé

- A partir de 800 € pour une IRM

- 5 000 € pour un accouchement simple

- 5 000 € pour une chirurgie de l’appendicite

- Entre 150 et 200 € par nuit pour une chambre privée dans un hôpital.

Pour être correctement pris en charge et couvrir leurs dépenses de santé, la majorité des étrangers résidant au Mexique et de nombreux Mexicains cotisent donc auprès d’un organisme privé. Cela leur assure l’accès à des professionnels de santé compétents et disponibles.

Faire le choix d’une assurance privée, c’est se permettre de se rendre chez le médecin de son choix et dans n’importe quel établissement de santé. C’est également choisir de recevoir des soins de qualité.

Cotiser auprès d’un organisme privé permet de se faire rembourser les soins en fonction des modalités de son contrat d’assurance.

Les assurances maladies privées locales

Un expatrié peut souscrire une couverture santé mexicaine pour la prise en charge de ses dépenses de santé sur place. Le fonctionnement de ces assurances, conçues pour un public mexicain, est cependant très différent de ce qui est pratiqué en France.

Il est donc important de tenir compte des clauses particulières de ces assurances au moment de faire son choix.

La qualité de couverture choisie dépend des facteurs suivants :

- « Deducible » (franchise) : montant à la charge de l’assuré avant que l’assurance ne commence à prendre en charge les soins. L’une des particularités est que le deducible peut être annuel (même fonctionnement qu’une franchise) ou à l’acte

- « Coaseguro » (coassurance) : pourcentage des coûts qui reste à la charge de l’assuré pour tout acte après avoir payé le deducible (en général 10 % des frais)

- « Tabuladores de honorarios » (tableau d’honoraires) : tableaux des plafonds appliqués par la compagnie d’assurance pour chaque type d’acte

- « Antigüedad » (délais de carence) : délai imposé par les compagnies d’assurances entre la souscription et la prise en charge de certaines pathologies ou prestations. Ces délais varient généralement de un à cinq ans

- « Emergencia en el extranjero » : couverture d’urgence à l’étranger, dont le montant est limité.

Attention toutefois, ces assurances privées ne couvrent pas les soins courants préventifs ou de routine (visite, analyses). Ces assurances ne proposent également qu’une aide dérisoire concernant la maternité.

De plus, les assurances rapatriement et les soins effectués dans un autre pays ne sont pas pris en charge.

Choisir une assurance privée locale peut être une option intéressante en tant qu’expatrié principalement si votre employeur prend en charge tout ou partie du montant des cotisations. Si c’est le cas, il est néanmoins préférable de vous assurer que les garanties du contrat vous conviennent.

Choisir une assurance maladie internationale pour le Mexique

Puisque les assurances de santé privées mexicaines ne sont pas toujours idéales, il existe des assurances maladie spécialement conçues pour les expatriés.

Il existe principalement deux choix pour bénéficier d’une couverture santé internationale pendant son séjour au Mexique : l’adhésion à la Caisse des Français de l’Étranger (CFE) ou la souscription d’une assurance au 1er euro.

Le choix de la CFE

La CFE est l’organisme historique d’assurance maladie des Français expatriés. Il s’agit d’un organisme de droit privé chargé d’une mission de service public. La CFE permet de bénéficier d’une couverture santé sans surprime ni exclusions de garanties liées à des préexistences médicales.

Ses cotisations dépendent de l’âge et de la situation familiale des assurés. La CFE est donc intéressante pour certains publics, comme les jeunes ou les personnes souffrant de maladies chroniques.

Pour être correctement couvert par la CFE au Mexique, il est indispensable de souscrire également une complémentaire commercialisée par une compagnie tierce. La CFE pratique des remboursements qui se basent sur le système tarifaire appliqué par la Sécurité sociale française. Notez que la CFE ne couvre que des garanties de base, dont le rapatriement ne fait pas partie.

Pour plus de confort, il est préférable de souscrire une complémentaire gérée en guichet unique par la CFE, ce qui évite de gérer plusieurs interlocuteurs et réduit le nombre de démarches.

Faire le choix d’une assurance privée pour expatriés au Mexique

Il existe des assurances maladie privées spécialement conçues pour les expatriés, dites « au premier euro » (ou « au premier dollar »). À la différence des complémentaires, ces assurances n’impliquent aucune autre adhésion obligatoire : un seul organisme s’occupe des prestations et des remboursements de son assuré.

Les contrats au 1er euro sont plus flexibles et permettent d’obtenir des remboursements et des garanties plus intéressants que l’offre de base de la CFE en optant pour une couverture étendue des risques liés à la santé, mais également à la vie quotidienne de l’expatrié. Ces assurances prennent en charge tous les frais de santé de l’adhérent dès le premier euro dépensé.

Les assurances privées fournissent des garanties et des services adaptés à la situation particulière des expatriés :

- Un service de tiers-payant international

- Un réseau de soins de grande qualité

- La prise en charge des soins effectués en France ou dans d’autres pays.

Toutes les compagnies qui commercialisent ce type de produits pratiquent cependant le questionnaire médical obligatoire à l’adhésion. Cela peut générer des exclusions de garanties ou une majoration de la prime d’assurance en cas de maladie chronique ou d’antécédents déclarés.

Malgré cela, la diversité des offres au 1er euro et leur bon rapport qualité-prix en font une solution d’assurance maladie au Mexique généralement très appréciée des expatriés. Les voyageurs au Mexique privilégient également ce type d’assurance.

Les avantages de l’assurance maladie internationale au Mexique

Souscrire une assurance maladie internationale pour le Mexique permet de bénéficier des garanties essentielles à couvrir pour un expatrié : soins courants, hospitalisation et assistance rapatriement.

Cette couverture fonctionne au Mexique, mais également dans le reste du monde. Cela permet, par exemple, la prise en charge de soins lors de séjours de courte durée en France ou lors de voyages dans des pays voisins du Mexique.

Le marché de l’assurance internationale a par ailleurs développé de nombreuses formules plus ou moins protectrices qui permettent de couvrir davantage de garanties, suivant les besoins et le budget de chacun.

Parmi ces garanties, nous pouvons notamment citer la responsabilité civile ou la protection des bagages, des documents d’identité, ou encore les billets d’avion.

En plus d’offrir une couverture assez complète, souscrire une assurance internationale auprès d’une compagnie française offre plusieurs avantages :

- Un contrat protégé par la législation française sur les assurances

- Une assistance francophone

- Un contrat et des démarches simplifiés

- Ou encore l’accès à des praticiens et des établissements de santé partenaires et de confiance.

Pour toutes ces raisons, la souscription d’une assurance santé internationale est la solution privilégiée des expatriés au Mexique.

Quid de la maternité et de l’accouchement au Mexique ?

Si lors de votre expatriation à Mexico, ou plus largement au Mexique, vous pensez avoir des enfants, les lignes qui suivent vous aideront à comprendre comment est prise en charge la maternité et quels en sont les coûts.

10 mois de carence pour une assurance maladie au Mexique qui prend en charge la maternité

Il est très important de savoir qu’une période de carence de dix mois est nécessaire pour avoir accès aux options maternité de votre contrat d’assurance.

Pour que tous vos soins de maternité soient pris en charge, c’est-à-dire dès les premières visites de contrôles chez le gynécologue, il faut avoir souscrit cette option et que les dix mois de carence soient révolus.

Conditions générales des assurances santé maternité au Mexique

Les assurances santé au Mexique couvrent l’ensemble de la maternité : du début de la grossesse jusqu’à l’accouchement.

Ces contrats prennent en charge :

- Les visites de suivi de la maternité chez le gynécologue

- Les analyses réalisées

- L’accouchement avec ou sans césarienne

- Les complications éventuelles durant et après l’accouchement :

- Naissance prématurée

- Hospitalisation de la maman et/ou du bébé durant l’accouchement

- Maladies congénitales.

Attention, un prérequis important est à connaître : l’inscription du bébé sur la police de la mère avant le trentième jour qui suit sa naissance est obligatoire.

Zoom sur l’assurance au Mexique en temps de Covid-19

Au vu de la crise sanitaire actuelle, il est d’autant plus important d’être bien assuré lorsque vous êtes expatrié au Mexique.

L’assurance maladie internationale couvre en général les frais de santé impliqués par une suspicion ou une détection de coronavirus.

Sachez qu’en revanche, les tests PCR ne sont généralement remboursés par votre assurance que sur prescription médicale.

Informations pratiques avant de s’envoler pour le Mexique

Les risques sanitaires

D’un point de vue sanitaire, le Mexique est un pays relativement sûr. Les risques principaux peuvent provenir :

- Des moustiques et des insectes qui peuvent être porteurs de maladies telles que la dengue, le palu ou la leishmaniose

- Des animaux sauvages qui peuvent être porteurs de la rage.

Attention toutefois à l’eau et aux aliments qui peuvent être porteurs de bactéries auxquelles nous ne sommes pas habitués à consommer et qui peuvent créer des désagréments gastriques.

À propos des vaccinations

Aucune vaccination n’est obligatoire pour entrer au Mexique. Les vaccinations contre la diphtérie, le tétanos et la poliomyélite sont toutefois recommandées.

À propos des médicaments

Au Mexique, il est assez aisé de se procurer certains médicaments (comme les antibiotiques ou les antidouleurs) normalement sur ordonnance sans consulter un médecin. Notez que les compagnies d’assurance ne remboursent uniquement les médicaments sur prescription.

Questions fréquentes sur l’assurance maladie au Mexique

Le système d’assurance maladie mexicain est relativement semblable au système français. Celui-ci est composé de deux types de couvertures maladies :

– La sécurité sociale publique, obligatoire, octroyée par les entreprises à leurs salariés

– Un système de mutuelles privées, que certaines entreprises fournissent à leurs employés.

L’organisme de sécurité sociale du Mexique s’appelle l’IMSS : Instituto Mexicano del Seguro Social. L’IMSS garantit le droit à la couverture maladie, l’assistance médicale, la protection sociale et les services sociaux.

L’ISSTE (Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado ou Institut de Sécurité sociale et services sociaux des fonctionnaires, en français) est l’organisme de Sécurité sociale qui se charge des problèmes de santé des fonctionnaires.

Pour s’assurer au Mexique, les expatriés ont plusieurs choix :

– L’assurance maladie publique

– Les assurances privées mexicaines

– Les assurances pour expatriés au Mexique

– La CFE.

Les assurances pour expatriés au premier euro représentent souvent la meilleure solution d’assurance au Mexique pour les expatriés français.

Celles-ci prennent en charge tous les frais de santé indépendamment de toute autre couverture maladie et fournissent des garanties et des services adaptés à la situation particulière des expatriés !

Souscrire à une assurance internationale pour s’expatrier au Mexique comporte plusieurs avantages :

– Vous pouvez choisir votre médecin librement et bénéficier des meilleurs réseaux de soin

– Vous êtes également couvert dans d’autres pays, notamment la France

– Vous n’avez pas de reste à charge, vous êtes couverts à 100 %.

Il est conseillé de la souscrire, au minimum, trois mois avant de tomber enceinte. En effet, cela vous assure que l’accouchement soit pris en charge si le bébé venait à naître prématuré.

En ce qui concerne l’accouchement, il est pris en charge directement dans tous les hôpitaux de Mexico, sans avance de frais.

Par contre, il faut payer d’avance les visites de suivi chez le médecin et les analyses. Votre assurance vous remboursera par la suite.

Il faut prévoir entre 3 500 et 6 600 € pour un accouchement naturel et entre 4 600 et 7 600 € pour un accouchement avec césarienne. Ceci sans compter d’éventuelles complications qui, à elles seules, peuvent tripler le coût total.

Contactez-nous au plus vite pour nous annoncer l’heureux événement ! Envoyez-nous également le rapport de votre médecin. Avec celui-ci, nous nous chargerons de contacter votre assurance pour régler tous les détails. Vous n’aurez pas à vous inquiéter de vos remboursements.